自己資本比率に関するQ&A

こんにちは、八木です。

2回に渡ってお伝えした「自己資本比率」の最終回です。

(参考①)2021年10月6日「自己資本比率の目安とは?」

https://ca-p.co.jp/2021/10/06/

(参考②)2021年10月11日「決算書の自己資本比率は正しくない!?」

https://ca-p.co.jp/2021/10/11/

前回までの記事に対するご質問やご意見も踏まえ、下記のポイントを解説します。

(今回の目次)

1.自己資本比率は高い方がいい?

2.オーナー経営者の個人資産は?

3.複数の会社を経営している場合は?

4.最近話題の資本性劣後ローンはどうなる?

5.上場企業やIPOを目指すベンチャー企業の場合は?

1.自己資本比率は高い方がいい?

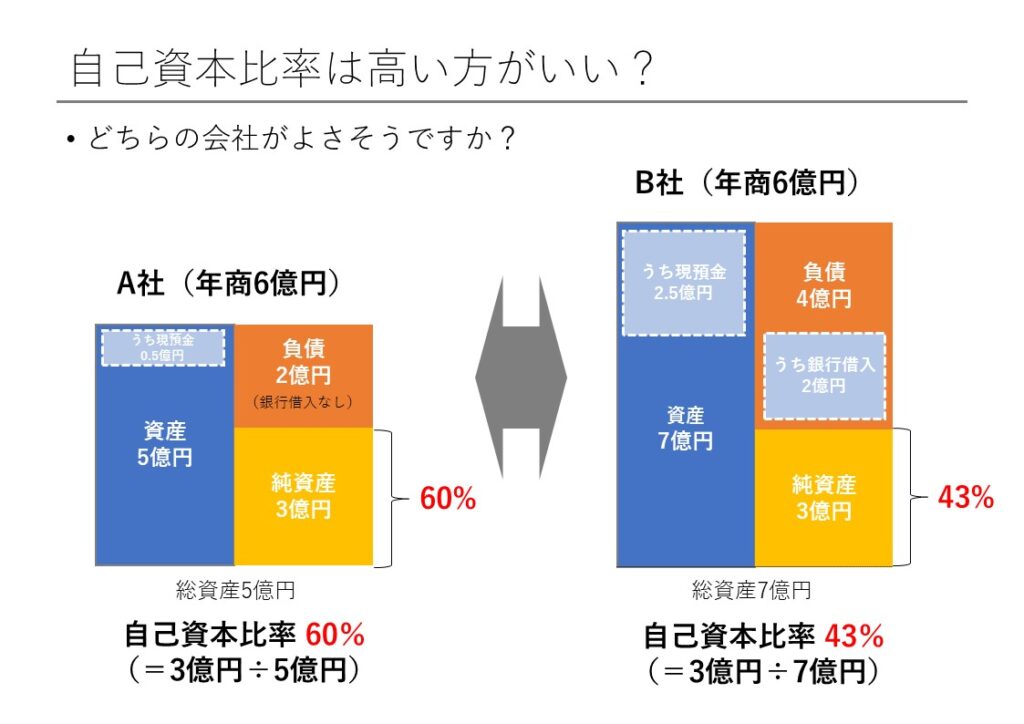

質問です。A社とB社のどちらがいいでしょうか?

【A社】

- 年商6億円(月商0.5億円)

- 資産5億円(うち現預金0.5億円)

- 負債2億円(銀行借入なし)

- 純資産3億円

- 自己資本比率60%

【B社】

- 年商6億円(月商0.5億円)

- 資産7億円(うち現預金2.5億円)

- 負債4億円(うち銀行借入2億円)

- 純資産3億円

- 自己資本比率43%

A社は自己資本比率60%と高水準ですが、負債を減らすため現預金も月商1ヵ月分とギリギリまで削っています。

B社はA社と比べると自己資本比率は低いですが、銀行借入をして月商5ヵ月分の現預金を持っています。

正解不正解はありませんが、私は中小オーナー企業が長く存続することを目指す場合、B社の方が望ましい姿なのではと考えます。

借入などにより負債を増やして自己資本比率を落としたとしても、万が一に備えた手元資金を十分に確保しておくことは大事です。

あるいは、将来に向けた設備投資や在庫の積み増しなどにより資産と負債を増やすなどで、自己資本比率を犠牲にする場合もあります。

自己資本比率は重要な指標ですが、最低ラインを確保したうえで、自社の経営方針に沿った適正な水準を模索していきましょう。

2.オーナー経営者の個人資産は?

中小オーナー企業の場合は、法人とオーナー経営者個人の財産が混然一体となっている場合も多いかと思います。

また、オーナー経営者個人が銀行借入金の連帯保証をしている場合も多いので、銀行は法人と個人が実質的に一体のものとして捉えています。

このような事情を踏まえ、銀行が取引先の自己資本比率を考える場合には、法人の資産と負債にオーナー経営者個人の資産と負債を加えて、実態としての純資産や自己資本比率を計算します。

よくあるのが、業歴の長い会社などで、会社の自己資本比率は低いが、オーナー経営者個人は過去の役員報酬や配当などが溜まって多額の資産を持っている場合などですね。

銀行が個人資産の情報を把握していない場合もあり、それを考慮してもらえば評価が上がるのでは、という場合には、その旨を銀行に相談してみるのも良いかもしれません。

なお、銀行目線では個人資産を含めて考えますが、経営者目線では公私混同せず、会社だけで事業が回せる体制を目指した方が、より事業が長続きしやすいと私は考えています。

3.複数の会社を経営している場合は?

複数の会社を経営している場合、資本関係や経営体制、経営体制など次第では、複数の会社を実質的に一体として運営されるグループとして捉え、グループ連結での財務状態で評価されます。

銀行の見方としてだけでなく、経営者にとってもグループ全体の連結での財務状況を把握することは大事ですね。

4.最近話題の資本性劣後ローンはどうなる?

最近、コロナ禍による財務体質の悪化に対処するため、日本政策金融公庫や商工中金による資本性劣後ローンが注目されています。

銀行借入の一種ですが、借入期間が10~20年と長く、通常の銀行借入よりも返済順位が後回しになる特殊な借入です。

(参考)日本政策金融公庫ウェブサイト

https://www.jfc.go.jp/n/finance/search/shihonseiretsugo_t.html

https://www.jfc.go.jp/n/finance/search/57_t.html

決算書では通所の銀行借入と同じく「負債」に計上しますが、銀行が評価する場合には、上記の特殊な性質を踏まえて「純資産」として捉えます。

【決算書】

- 資産10億円

- 負債9億円(うち資本性劣後ローン2億円)

- 純資産1億円

- 自己資本比率10%

【銀行の評価】

- 資産10億円

- 負債7億円

- 純資産3億円(うち資本性劣後ローン2億円)

- 自己資本比率30%

上記のとおり、資本性劣後ローンの金額が「純資産」にカウントされ、銀行の評価する自己資本比率が上昇します。

公庫や商工中金から資本性劣後ローンとして資金を調達できることに加え、銀行の評価上の自己資本比率が上昇するため、他の民間銀行からも融資が受けやすくなり、資金調達が円滑になることが最大のメリットと言えます。

コロナ禍でダメージを受けた会社向けの制度が注目されてますが、他の目的を想定した制度もありますので、興味のある方はお問い合わせされてはいかがでしょうか。

5.上場企業やIPOを目指すベンチャー企業の場合は?

ここまでお伝えしたことは、主に非上場の中小オーナー企業が安定して事業を回しながら成長を目指す場合の考え方です。

上場企業であれば、資本効率や資本コストの観点から負債とのバランスを考慮する必要があります。

IPOを目指すベンチャー企業であれば、事業の成長性や資本政策とのバランスが問われるのではないでしょうか。

—————————–

いずれにしても、自己資本比率は自社の財務状況を測る最も大事な指標であることは変わりません。

基本的な考え方を理解した上で、最低ラインは維持しつつも自社の方針に合った水準を目指していくことが、健全に事業を回し続けるために重要なポイントです。

内容に関するご意見やご質問、うちの会社の場合どう考えたらいい?といったお問い合わせなど、お気軽にどうぞ。

—————————–

最後までお読みいただき、どうもありがとうございます。

あなたのビジネスを発展・成長させるヒントになれば幸いです。

株式会社C&Aパートナーズ

代表 八木雄毅