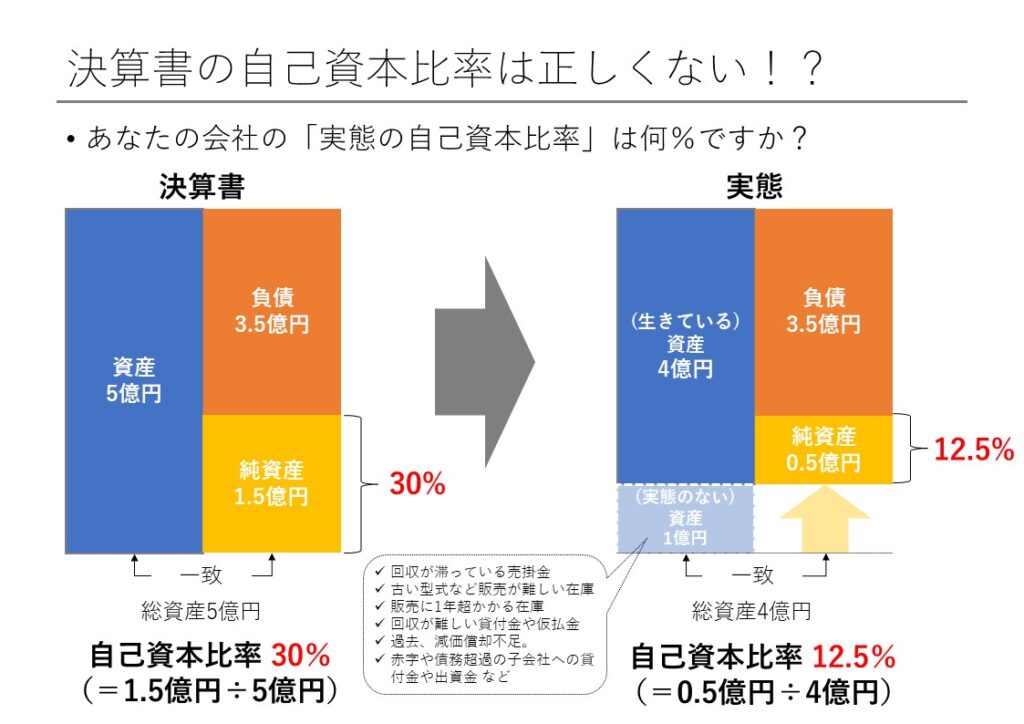

決算書の自己資本比率は正しくない!?

こんにちは、八木です。

前回の記事で「自己資本比率」の基本と最低ラインの考え方をお伝えしました。

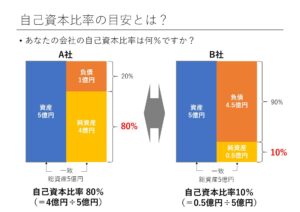

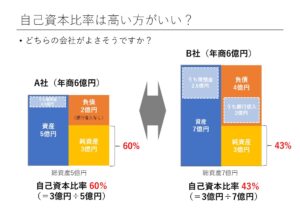

(参考)2021年10月6日「自己資本比率の目安とは?」

https://ca-p.co.jp/2021/10/06/

今回はさらに踏み込んで、

「決算書の自己資本比率は正しくない!?」

というテーマをお伝えします。

経営者の方は、銀行とのやり取りでこんな経験はないでしょうか?

- 決算書では自己資本比率30%以上あるが、財務に課題があることを理由に、融資を渋られる。

- 純資産が1億円あるのに、債務超過ギリギリです、と言われる。

このようなギャップが生まれる要因は、社長が決算書から計算する自己資本比率と、銀行が計算する自己資本比率の考え方が違うためです。

1.経営の実態

非上場の中小企業の場合、決算書は必ずしも経営の実態を表していません。

粉飾などの経理操作をしているという意味ではなく、決算書は税金計算を第一の目的に作成されるため、経営の実態とズレが生じる場合がある、ということです。

たとえば、下記のようなケースがあります。

- 回収が滞っている売掛金がある。

- 古い型式など販売が難しい在庫が残っている。

- 販売に1年超かかる在庫がある。

- 回収が難しい貸付金や仮払金などが残っている。

- 過去、減価償却不足があった。

- 赤字や債務超過の子会社への貸付金や出資金がある。

税金計算上は資産として計上しておいて問題がなくても、経営の実態としては「生きている資産」のみをカウントするという考え方です。

たとえば、得意先B社から売掛金の入金が滞っており、B社向けの売掛金がほぼ同じ金額で毎期の決算書に載せている場合、B社向けの売掛金は「生きている資産」ではない、と推測されます。

税金計算では、得意先A社が倒産しない限り貸倒損失として損金処理できないため、売掛金として計上し続けることが多いですが、経営の実態としては回収が難しい。

ここに決算書と経営の実態とのギャップが生まれます。

これらは銀行がこう考えるから、ではなく、自社の経営の実態を正しく把握するうえで大切な考え方です。

M&Aで他社を買収する場合でも必ず調査するポイントです。

このように考えると、下記のA社の例のように、決算書では資産が5億円あるように見えるが、「生きている資産」は4億円しかない、という状況が生まれるわけです。

2.A社の例

- A社は、決算書では資産5億円、負債3.5億円、純資産1.5億円で自己資本比率30%です。

- 決算書で資産は5億円ありますが、内容を細かく見ていくと「生きている資産」は4億円でした。

- 「生きている資産」がいくらであろうと、社外から借りているお金である「負債」は額面通りをいずれ返す義務があるため、負債は4億円で変わりません。

- 「資産」と「負債」の差額が「純資産」なので「4億円-3.5億円=0.5億円」という計算から、A社の実態としては純資産0.5億円、自己資本比率12.5%になります。

社長は決算書に載っている数字だけを見て「うちは自己資本比率30%ある。まだ融資してもらえるはずだ。」と思っていても、銀行は「実態は純資産わずか。追加融資は無理。」と考えているかもしれません。

銀行も「おたくの実態純資産はいくらです。」と直接は言ってくれないケースも多いので、社長の考える自社の評価と、銀行からの評価が食い違い、社長はモヤモヤしたまま引き下がらずを得ません。

3.対策例

じゃあどうするのか?

自社の決算書の中身を確認してみてください。

売掛金や在庫、仮払金、子会社への貸付・出資などで、実態に即していない資産をピックアップしてみてください。

それらは経営者自身にとっても「見て見ぬふり」をできない課題ではないでしょうか。

銀行がどう評価するか、ではなく、経営者自身が自社の財務の実態を把握し、改善に向けたステップを考えていきましょう。

その上で、経営者自身の課題としてそれらを銀行にも共有してみてください。

経営者自身が課題を認識し、対策を立てていることが伝われば、銀行はプラスに評価します。

こちらから積極的に情報を開示してコミュニケーションを取ることで、銀行の担当者も親身になって相談に乗ってくれたり、資産の評価を見直したりしてもらえる可能性が生まれます。

相手が自社をどう評価しているかも詳しく教えてもらいやすくなり、先述のコミュニケーションのギャップを解消できます。

なお銀行にすべてを開示する必要はありません。

重要なポイントを中心に対策を立て、共有していけば十分です。

相手の反応を見ながら、また意見も聞きながら少しずつ開示していってもいいと思います。

銀行もうまく味方につけ、5年10年先を見据えて財務体質を改善していきましょう。

—————————–

最後までお読みいただき、どうもありがとうございます。

あなたのビジネスを発展・成長させるヒントになれば幸いです。

株式会社C&Aパートナーズ

代表 八木雄毅