自己資本比率の目安とは?

こんにちは、八木です。

今回は「経営者のための決算書の見方」のお話です。

売上や利益はよく見てるけど、貸借対照表はちょっと苦手、という方も多いかと思います。

今回は、貸借対照表で最も大事なポイント「自己資本比率」がテーマです。

まず、質問です。

- あなたの会社の自己資本比率は何%ですか?

- その数字を正しく把握できていますか?

- 何年後に何%を目指していますか?

いかがでしょうか?パッと答えられたでしょうか?

ここから順を追って、解説していきますね。

1.自己資本比率の考え方

まず、自社の貸借対照表を見てみてください。

自己資本比率は、

- 「自己資本比率=純資産÷総資産」

という計算式で計算できます。

たとえば、純資産2億円、総資産5億円の会社であれば、純資産2億円÷総資産5億円=自己資本比率40%ですね。

「自己資本比率」は、会社の財務の健全度を測る、最も大事な指標です。

貸借対照表の右側は「負債」と「純資産」で、その合計が「総資産」です。

- 「負債」→社外からの借りているお金

- 「純資産」→株主が出した元手と、これまで稼いだ利益の蓄え

この「負債」と「純資産」のバランスを表しているのが「自己資本比率」です。

- 「自己資本比率」が高い→「純資産」の割合が高いということで、社外から借りているお金ではなく、自分たちのお金で会社を支えている状態

- 「自己資本比率」が低い→逆に、、社外からの借りているお金が会社を支えている状態

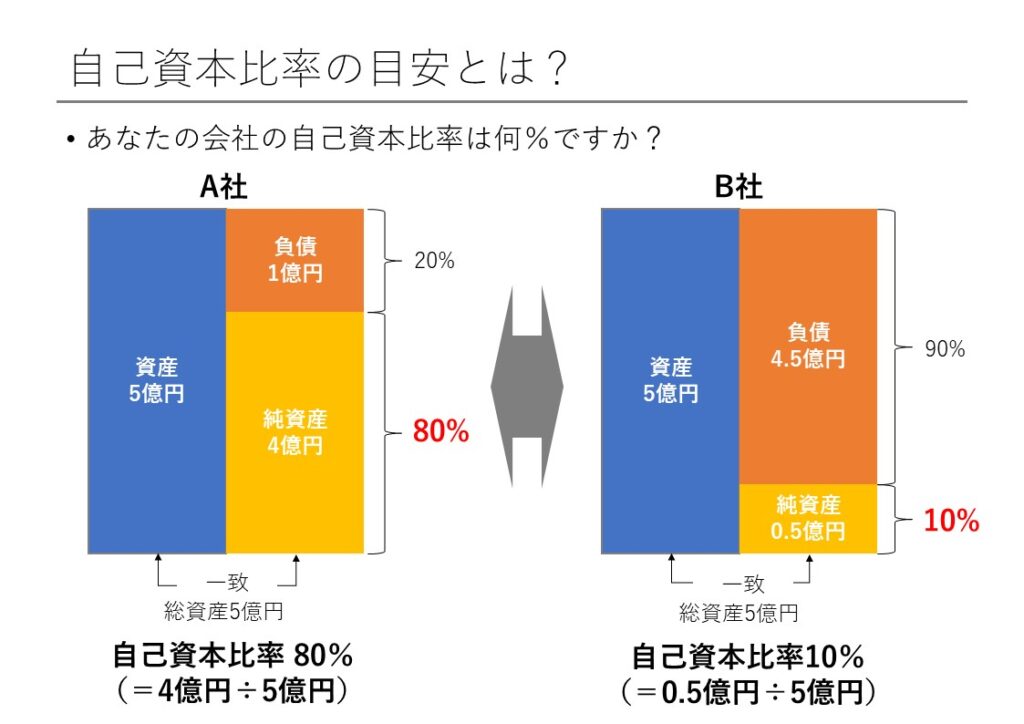

たとえば、総資産が同じ5億円でも、純資産4億円で自己資本比率80%のA社と、純資産5千万円で自己資本比率10%のB社を比べてみてください。

- A社とB社、どちらが安心して経営できますか?

自己資本比率が高い方がよさそうですよね。

たとえば、新たな会社と取引を始める際に、信用調査会社からその会社の決算情報を取り寄せる場合があると思います。

- その会社の自己資本比率が低かったらどうでしょうか?

取引するのが不安になるのではないでしょうか?

あるいは、取引条件を厳しめに設定するかもしれません。

この考え方が顕著に表れるのが、銀行との取引です。

銀行が融資先の格付けや融資判断で最も重視するのが、この「自己資本比率」です。

たとえば、黒字なのに銀行から融資を増やしてもらえない場合、自己資本比率が原因のひとつかもしれません。

銀行は、「自己資本比率が高い」と、

- 過去の実績:これまで利益をしっかり出して健全な経営をしてきた。

- 将来への備え:この先で万が一業績が悪化しても、赤字を吸収する余力がある。

という評価をします。

2.自己資本比率は何%あればいい?

では、「自己資本比率」は何%あればいいのでしょうか?

残念ながらどの会社にも当てはまる、明確な基準はありません。

会社の状況や銀行との取引状況によって、個別に考えていく必要があります。

私は、様々な会社をサポートしてきた経験から、「自己資本比率」の最低ラインの目安を下記のように考えています。

- 自己資本比率20%以上

- 毎年の利益の2倍以上

事業環境の変化などで、

- 自己資本比率を10%減らす赤字が2年続いても債務超過にならない

- 利益と同じ赤字が2年続いても債務超過にならない、

という考え方です。

上記は、あくまでも通常の銀行取引をするための「最低ライン」の目安に過ぎません。

しかし、自分なりの目安を持って銀行と話すことができれば、より突っ込んだ話ができ、あなたの取引する銀行がどのような基準で自社を評価しているのかを聞き出しやすくなります。

- あなたの会社の自己資本比率は何%ですか?

キャッシュフローの観点からは節税も大事です。

しかし節税で利益を抑えすぎると「純資産」が増えず、「自己資本比率」も低空飛行を続け、思わぬ場面で足をすくわれるかもしれません。

事業計画を立てる際には、売上計画や利益計画だけでなく、貸借対照表の計画も立てて、「何年後に自己資本比率何%を目指す」という目標を立てることもおススメです。

- あなたの会社は、何年後に何%を目指しますか?

- そのためにやるべきことは何でしょうか?

以前、本ブログで詳しく解説したワタベウェディングの例では、コロナ直前の決算で自己資本比率44%あったにも関わらず、わずか1年間で債務超過に陥りました。

(参考)2021年3月21日「ワタベウェディングの私的整理からの学び①」

https://ca-p.co.jp/2021/03/22/

何%が正解、いくらあれば安心、というものではなく、各社の事情に応じて方針を決め、コントロールしていくものです。

自社の状況を客観的に把握したい、将来に備えてきちんと方針を定めたい、などのお悩みがあれば弊社へお問い合わせください。あなたの会社の状況に応じて、個別具体的にご相談に乗らせていただきます。

今回は「自己資本比率」の基本的な考え方をお伝えしました。

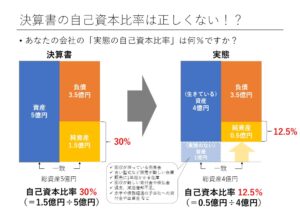

次回、「決算書で計算する自己資本比率と、銀行が計算する自己資本比率が違う!?」という内容をお伝えしますので、お楽しみに。

—————————–

最後までお読みいただき、どうもありがとうございます。

あなたのビジネスを発展・成長させるヒントになれば幸いです。

株式会社C&Aパートナーズ

代表 八木雄毅