ワタベウェディングの私的整理④_再生型M&A

こんにちは、八木です。

ワタベウェディング㈱(以下、W社)が発表した私的整理とスポンサー支援を含む再建策からの学び④です。

2回目(3/23)の記事で、

通常、再生スキームは、

・資本政策:経営主体を変更する(再生型M&A)

・債務整理:過剰に抱えた借入金や負債を整理する

の2つで構成される。

https://ca-p.co.jp/2021/03/23/

という話をお伝えしました。

今回は、前者の「資本政策」(再生型M&A)に関して、

- 一般的なM&Aとの違い

- 再生型M&Aの流れ

- 先日の勉強会での質問より

をご紹介します。

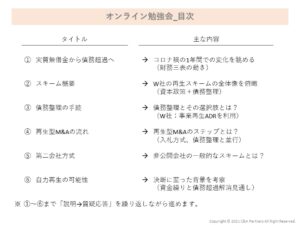

1.一般的なM&Aとの違い

① ステークホルダーが多い

- 一般的なM&A:買い手と売り手の合意で完結。

- 再生型M&A:買い手と売り手に加えて、売り手側の債権者の同意が必要。(私的整理の場合は金融機関、法的整理の場合には債権者)

② 買い手の探し方

- 一般的なM&A:相対交渉。

- 再生型M&A:非公開の入札形式。金融機関としては、一部債務免除せざるを得ないとしても、最も好条件のスポンサーを選ぶことで少しでも債務免除額を圧縮させたい。そのため、同時に複数の買い手候補に打診して、最も好条件の相手を選ぶプロセスとして非公開の入札形式が一般的。

③ 事業の受け渡し方法(契約形態)が異なる

- 一般的なM&A:株式譲渡(比較的シンプル)

- 再生型M&A:事業譲渡か会社分割が一般的。譲渡対象の資産や契約を個別に指定して渡すため実務手続が複雑が、再生企業を買収する側のリスク軽減と債務免除する金融機関側の事情の両面より、事業譲渡か会社分割を利用した「第二会社方式」スキームを用います。詳細は次回解説します。

2.再生型M&Aの流れ

私的整理の例を下図にまとめました。

左側が、再生型M&A(スポンサー選定)で事前準備からスポンサーへの打診から折衝、合意、クロージングに至る流れです。

特に入札手続に関しては、想定通りに進まないケースは多々あります。実際、ワタベウェディングでも1次入札で候補先が得られず、追加で候補先を増やして再度打診したとの情報が記載されていました。

右側が債務整理に向けた金融機関対応の流れで、スポンサー選定と並行して、相互に連動しながら進めます。

着手からクロージングまで半年以上かかるので、通常はデッドラインから逆算してスケジュールを組みます。とは言え、スポンサー選定の難航や突発的なトラブル等で予定通り進まないことも多くあります。

ワタベウェディングのケースでは、3/19に興和㈱との出資契約が発表されましたが、本当は、2/15の債務超過の決算発表と同時発表を目指していたのではないか、と推測します。

3.先日の勉強会での質問より

① 買い手(スポンサー)はどのようにスキームを理解するのか?

上場会社であれば再生型M&Aに知見を持つアドバイザーを起用すると思いますが、中小企業の場合にはアドバイザーを起用せず、経営者が直接折衝に臨まれる場合も多いようです。私自身も、これまでに関与した案件の大半がそうでした。

売り手(再生企業)のアドバイザーに詳しく聞きながら判断してもいいのですが、買収後に後悔しないよう、再生型M&Aを理解している方を相談相手に持ち、具体的な状況を共有しながら検討するのが良いかと思います(必ずしもアドバイザーを起用して交渉を任せる必要性までは感じません)。

② 不調に終わることはあるのか?

あります。私的整理で条件が合わなければ法的整理(民事再生)を検討します。民事再生で条件が合わなければ、破産手続きに移行せざるを得ない場合もあります。私自身、そのどちらも経験しました。利害関係者も多く思い通りに行かない場面も多いため、場面ごとに、最良の選択肢を選びながら事業を残す手立てを講じていきます。

—————————–

今回はここまでにします。

次回は、上記【1ー③:事業の受け渡し方法の違い】でもご紹介した、中小企業で一般的に行われている「第二会社方式」スキームを解説します。

↓(本記事の情報元はこちら)ワタベウェディングWebサイト IR情報

https://www.watabe-wedding.co.jp/company/ir/

—————————–

最後までお読みいただき、どうもありがとうございます。

あなたのビジネスを発展・成長させるヒントになれば幸いです。

株式会社C&Aパートナーズ

代表 八木雄毅