リスケジュール(借入金返済の一時的な停止)とは?

こんにちは、八木です。

最近、数名の方から資金繰りに関するご相談をお伺いしました。

経営者のみなさまは、

- リスケジュール(リスケ)=借入金返済の一時的な停止

にどんな印象をお持ちでしょうか?

おそらく、非常にネガティブな印象ではないでしょうか。たとえば、

- 新たな融資が受けられなくなる

- 取引先に知られたら、手形が切れなくなる

- 周囲に知られたら恥ずかしい

などをよく伺います。

私は、リスケしている会社と数多く伴走してきた経験から、リスケを、

- 資金繰り維持の手段のひとつ、

- 冷静に比較検討して、

- それがベストなら淡々と取り組む

と捉えています。

目的は、「将来の復活&飛躍に向けて確実に会社を維持すること」です。

リスケ中に体力を蓄え、その後に大きく飛躍した会社も数多くあります。

リスケは、倒産や借金の踏み倒しとは全く違います。

- しっかりと手順を踏んで、返済を待ってもらう

- 相手に迷惑はかけるが、万が一、返済できなくなるよりもマシ

- 銀行と話をして決めることで、公にはならない

というものです。

こんな会社はリスケも選択肢に入れて検討してはいかがでしょうか。

- 昨年の緊急融資で資金は確保したが、その後の追加融資が難航。

- コスト削減に取り組んだが、黒字化にはもう少し時間が必要。

- コロナ影響での赤字決算で財務状態が悪化している。

- 事業計画を出したいが、銀行が納得する需要予測の根拠がわからない。

リスケに関して、私の考えるポイントは、以下のとおりです。

- 手元に多少なりとも資金がある状態で、早めに判断する

(資金に余裕がなくなれば、リスケジュールしても資金が回らなくなる可能性も) - 追加融資の獲得を目指す場合、期限を決めて、銀行に踏み込んだ回答を求める

(「融資できない」とは言ってくれないので、ダラダラと交渉して資金が目減りするのを防ぐ)

もちろん実際にリスケするか否かは、ケースバイケースです。

まずは「選択肢に入れて検討してみること」を強くおススメいたします。

検討の結果、リスケせずに乗り切れると判断できたのなら、それでよいと思います。

銀行からの融資に期待し続けて、資金がギリギリになってしまったり、少額の融資は出たがその後が続かずに急なリスケで混乱したり、といった会社も見てきたので、早め早めの検討が大切だと痛感しています。

検討に当たって、まずは、

- ざっくりと資金繰り見通しを立てて、数字を見える化する

から着手してはいかがでしょうか。

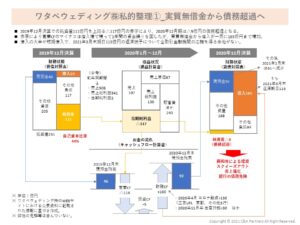

本記事の下に検討例(図)を載せたので、ご参考にどうぞ。

さらに具体的な検討を進めるための相談相手が必要でしたら、遠慮なくご相談ください。

- 1回のご相談で方針や考え方を整理する(←原則、ここまでは無料です)

- ご自身で銀行折衝等の対応をしながら、進捗に応じて定期的に相談に乗らせていただく

- 銀行同行や資料作成などを含めて全面的に伴走する

など、状況に応じて様々な形でサポートすることも可能です。

(銀行の紹介だけ、銀行向けに見栄えの良い決算づくりのアドバイス、など行いません)

リスケに関する実務的なポイントは数多くあるので、引き続きブログでも書いていきます。

—————————–

最後までお読みいただき、どうもありがとうございます。

あなたのビジネスを発展・成長させるヒントになれば幸いです。

株式会社C&Aパートナーズ

代表 八木雄毅